La Sección de Prensa y Comunicación presenta la nueva versión de su guía La jungla freelance, un manual básico de supervivencia para trabajadoras en el sector de los medios y agencias de comunicación en los que tan habitual es encontrar compañeras precarias en condición de trabajadoras por cuenta propia.

Pincha aquí para leerla y descargarla en formato PDF imprimible. Última actualización: noviembre 2025.

En esta guía encontrarás cómo serán tus primeros pasos en el mundo del freelancismo: cómo hacer tus facturas, cómo darte de alta tanto en la Agencia Tributaria como en la Seguridad Social, cómo detectar si eres falsa autónoma y algunas cosas menos conocida, como la posibilidad de darte de alta y facturar mientras cobras el paro.

Puedes acceder a la guía en formato PDF imprimible (es lo recomendable) para tenerlo siempre a mano. Solo tienes que pinchar aquí. También tienes la guía en formato HTML. Solo tienes que seguir leyendo.

Y, por supuesto, ante cualquier duda, ante cualquier lucha, cuenta con el sindicato, cuenta con CNT. Te puedes poner en contacto con nosotras a través del correo: prensa_medios@madrid.cnt.es.

La jungla freelance: guía básica para autónomos en el mundo de la prensa y la comunicación

Tabla de contenidos

- La jungla freelance: guía básica para autónomos en el mundo de la prensa y la comunicación

- Antes de empezar

- Guía para obtener el certificado digital

- Guía para darnos de alta en el censo de la Agencia Tributaria

- Guía para alta en la Seguridad Social (RETA/autónomos)

- ¿Facturar cobrando el paro?

- TRADE: ¿qué es el contrato de trabajador autónomo económicamente dependiente?

- Facturar sin darse de alta en la Seguridad Social

- Falsos autónomos: cómo saber si soy uno

- ¿Qué es el IVA?

- ¿Qué es el IRPF?

- Anexo I. Modelo de factura

- Anexo II. VeriFactu

Antes de empezar

- Para los trámites con la administración necesitaremos tener el certificado digital y esto lleva unos plazos. La clave pin está en desuso y no sirve para todo.

- Para facturar legalmente tenemos que estar dados de alta en el censo de Empresarios, Profesionales y Retenedores de la Agencia Tributaria (Hacienda).

- Además, tenemos que darnos de alta en el Régimen de Trabajadores Autónomos (RETA) en la Tesorería de la Seguridad Social, aunque hay excepciones, que veremos en la guía.

- Las fechas de alta del censo y autónomos tienen que coincidir.

- Primero nos daremos de alta en el Censo de Hacienda y después en el RETA.

- El alta en el censo de Hacienda obliga a hacer declaraciones trimestrales y anuales de IVA y/o IRPF.

- Para ser válidas, nuestras facturas deben contemplar una serie de datos como el NIF, la fecha, el número de factura (correlativo), la base imponible, el IVA e IRPF aplicado.

- En esta guía podrás informarte en qué casos puedes ser falso autónomo.

Quédate con esto

Para poder facturar tenemos que estar dados de alta en Hacienda, dentro del censo de Empresarios, Profesionales y Retenedores de la Agencia Tributaria.

Con el alta en Hacienda, nos obligan a realizar declaraciones anuales de IRPF. Según el caso, también trimestrales y de IVA. Si se emite factura con retención como profesional sólo habría que declarar el IVA si procede. Si más del 75% de las facturas van a particulares, o en función del epígrafe en el que se esté dado, sí habría que hacer trimestrales de IRPF.

Además, para facturar legalmente tenemos que darnos de alta en el régimen de autónomos, (RETA) en la Tesorería de la Seguridad Social. Hay algunas excepciones de limbo legal para no tener que hacerlo, como te explicamos en esta guía más adelante.

Cualquier baja en Hacienda deberá ir acompañada con la baja en Autónomos. Tras la baja, igualmente, tendremos que presentar la declaración trimestral correspondiente así como la anual.

Además…

- Explicamos qué hacer para facturar si se está cobrando la prestación por desempleo.

- Explicamos la diferencia entre un trabajo como freelance y un falso autónomo.

- Por último, indicamos los datos mínimos que debe contener una factura.

Guía para obtener el certificado digital

¿Qué es el certificado digital? Es una identificación digital oficial expedida por la Fábrica Nacional de Moneda y Timbre (FNMT). Se guarda en un archivo en el ordenador o dispositivo móvil. También se puede copiar e instalar en otros dispositivos. Existen cuatro formas de hacerlo:

- Con vídeo identificación.

- Con acreditación presencial en una oficina.

- Utilizando tu DNIe.

- Utilizando tu dispositivo móvil.

Aquí te contaremos cómo hacerlo de manera presencial.

Para obtener el certificado digital tendremos que seguir varios pasos, empezando desde la web de la FNMT (1) e instalar el software FNMT-RCM (2). Después solicitaremos el certificado a través del formulario en la web de la FNMT (3) y nos devolverá un código de solicitud (4). A partir de ahí, ya podremos pedir una cita previa para ir a unas oficinas de la Administración en las que poder acreditar nuestra identidad. Con nuestro código de solicitud iremos a una oficina de registro para acreditar la identidad. Puede realizarse en oficinas de la Agencia Tributaria, en algunas sedes de la Seguridad Social, en el yuntamiento y en otras administraciones. La FNMT ofrece una lista actualizada (5). Y muy IMPORTANTE: no formatees el ordenador ni desinstales el navegador entre estos pasos.

Una vez ya hayas acreditado tu identidad, descarga el certificado. Recibirás un correo de confirmación de la FNTM en la que podremos descargarlo en nuestro dispositivos. Para ello tendremos que usar el mismo navegador y el mismo usuario con el que realizamos nuestra solicitud, y tendremos que introducir nuestros datos tal y como hicimos entonces. Se descargará en el llavero del equipo o del navegador, por ejemplo con el nombre y extensión .p12. IMPORTANTE: navegadores como Firefox usan su propio llavero de claves independientes. Si es tu navegador, no podrás usar tu certificado en otros navegadores. Lo ideal exportarlo al ordenador o dispositivo para que el resto de navegadores puedan utilizarlo desde ahí.

Guía para darnos de alta en el censo de la Agencia Tributaria

El Censo de Empresarios, Profesionales y Retenedores está formado por las personas o entidades que desarrollen o vayan a desarrollar en territorio español alguna de las actividades u operaciones que se mencionan a continuación:

- Actividades empresariales o profesionales.

- Abono de rentas sujetas a retención o ingreso a cuenta.

- Adquisiciones intracomunitarias de bienes sujetas a IVA efectuadas por quienes no actúen como empresarios o profesionales.

Alta en el censo

El alta o baja en el Censo de Empresarios, Profesionales y Retenedores se hace a través del modelo 036. Comúnmente lo llamaremos censo de Hacienda, y no es lo mismo que el Impuesto de Actividades Económicas (IAE), pero ambas cosas usan la misma clasificación de epígrafes. La primera vez es recomendable cumplimentarlo físicamente en una de las delegaciones de la Agencia Tributaria, para lo que hace falta solicitar cita previa. Posteriormente, con certificado digital o Cl@ve PIN se puede hacer en línea a través de la web de la Agencia Tributaria. No hay límites para darse de alta y baja en el censo cuantas veces se necesite. Es gratuito.

Este censo es en lo que se basa Hacienda para exigirnos los impuestos después de facturar. Es un registro de actividad, con el que definimos cómo vamos a trabajar, que condiciona las altas y bajas en la Seguridad Social y en los impuestos que se han de pagar.

Importante: en el inicio de actividad

El inicio de actividad debe coincidir con el alta en Autónomos, que explicaremos más adelante. Usaremos la fecha que pongamos ahora como referencia.

El modelo 036, página a página

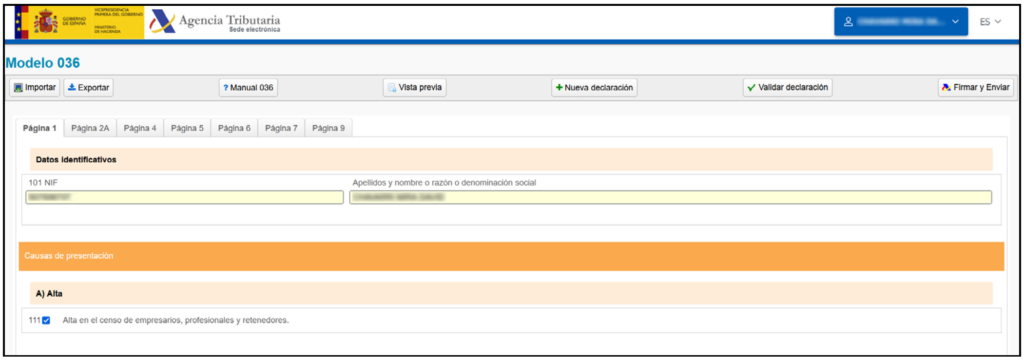

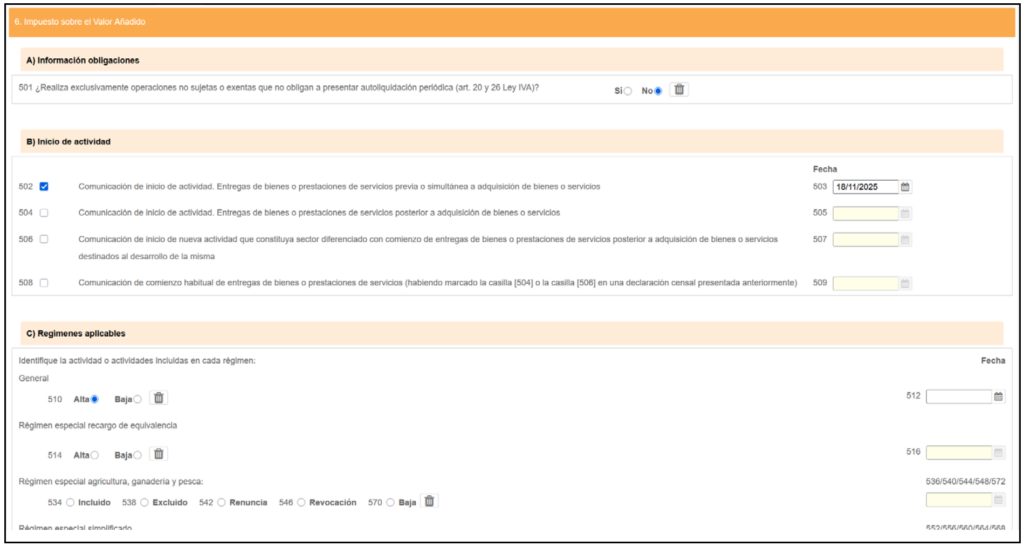

En la primera página, en el apartado Causas de presentación, marcaremos la casilla de Alta en la casilla 111. Aquí le estamos diciendo a la Agencia Tributaria que presentamos el modelo 036 porque nos vamos a dar de alta en el censo.

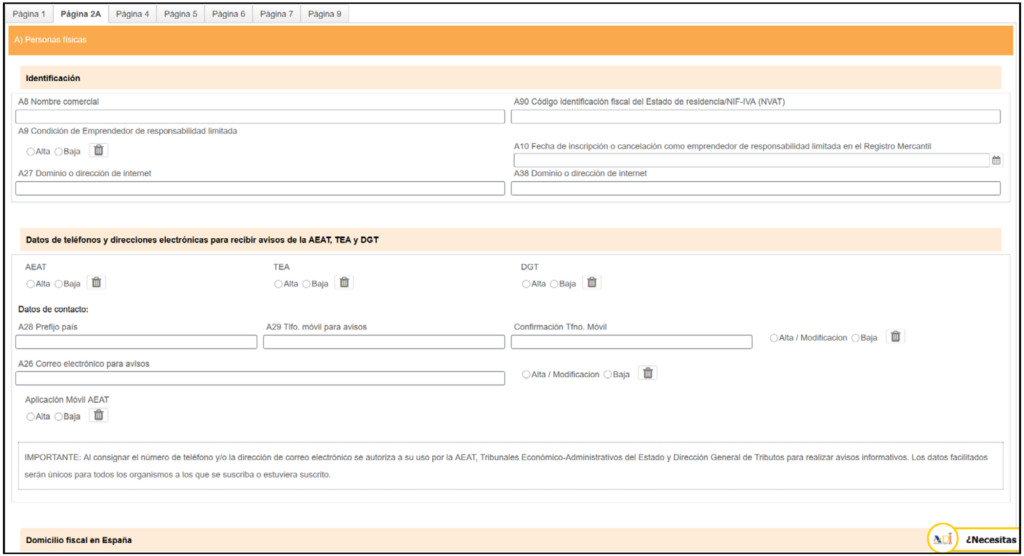

En la página 2A nos pedirá nuestra dirección fiscal. Puedes registrar tu dirección fiscal ante Hacienda a través de su sede electrónica. Es recomendable elegir una dirección lo más perenne posible, porque a este domicilio llegarán las cartas de Hacienda.

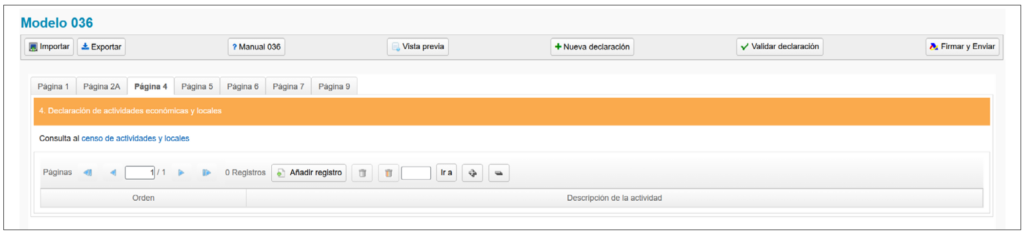

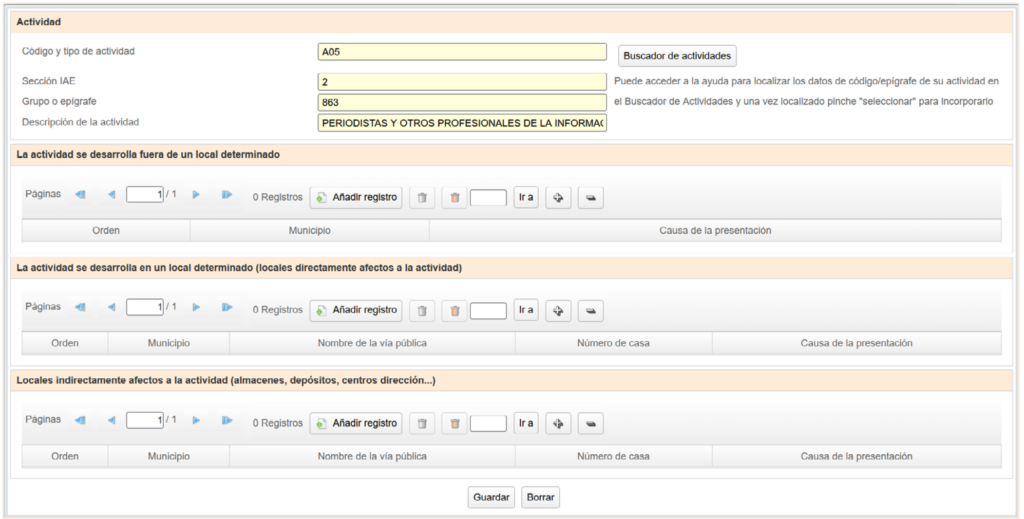

En la página cuatro pulsa en Buscador de actividades para abrir una ventana emergente y busca el epígrafe número 863 si eres periodista: es el que nos ocupa. Fun fact: hasta hace poco no existíamos como trabajadoras en el gremio. Teníamos que marcar el epígrafe dedicado a ceramistas y artesanos.

Lugar > Normalmente, marcamos Alta en actividad fuera de un local determinado. Nota: Se podría poner nuestra casa, y se puede deducir el hasta un 33% de lo gastos de la vivienda, por ejemplo, de un piso de 100m2, no podemos aplicar más de 33m2. Pero esto hay que justificarlo con bastante papeleo y no es recomendable hacerlo sin una gestoría, al igual que cualquier deducción de IVA (luego explicamos qué es esto).

En la página 5 vamos a comunicarle a la Agencia Tributaria nuestra actividad a gravar por impuestos como el IVA. Dependiendo de qué actividad escojamos podremos marcar que estamos exentos del IVA y lo podemos identificar aquí, tanto en el modelo 036 como en una y cada una de las facturas que posteriormente hagamos.

También en esta página marcamos el inicio de actividad. Casilla 502 (Si ninguna factura llevará IVA) + Fecha. Si lo marcas, no hay que presentar declaraciones trimestrales de IVA (Formulario 303). Si vas a tener facturas con y sin IVA, no la marques y revisas en el trimestral. Si un trimestre no tienes facturas con IVA, marcas Sin actividad.

En el apartado C, Regímenes aplicables, marcamos el general y la alta y la fecha. El resto de opciones no nos interesan, pero explicamos algunas: Régimen especial del criterio de caja: con esta opción podremos retrasar el pago del IVA de las facturas hasta que lo cobremos, pero tiene algunos límites. Obliga a presentar el formulario 390. Es mejor informarse bien antes de elegirlo. Por último, en el apartado E, Deducciones, se puede optar por sectores diferenciados y prorrata especial. Cuando tenemos mezcla de actividades exentas y no exentas, se calcula un porcentaje a declarar y se regulariza a final de año. Esto mejor hacerlo muy bien asesorado.

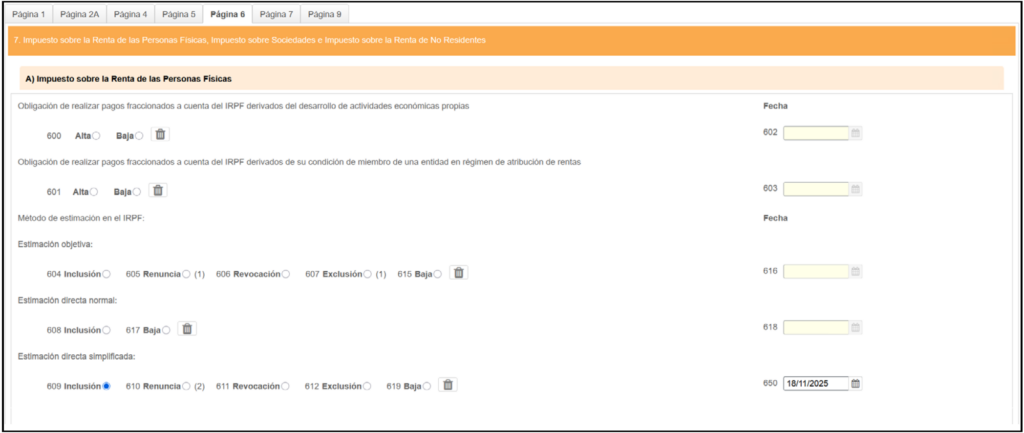

Por último, en la página 6, en el apartado dedicado al Impuesto sobre la Renta de las Personas Físicas (IRPF) normalmente no marcaremos nada. Solo nos damos de alta en esta opción si tenemos que realizar declaraciones trimestrales de IRPF y esto solo es obligatorio para actividades empresariales (grupo 1). También tendríamos que marcarlo si menos del 70% de tus ingresos por facturación no llevara descontado el IRPF en las facturas (normalmente clientes particulares). Marcar esta opción obliga a presentar el modelo 130.

Para elegir epígrafe

Qué es el IAE. Las personas físicas están exentas del Impuesto de Actividades Económicas (IAE) y, por lo tanto, de darse de alta y de baja en el mismo. También se aplica a facturaciones por encima de un millón de euros. Solo nos afecta en su clasificación por epígrafes.

Epígrafe por tipo de actividad. Para trabajar en prensa como freelance normalmente elegiremos: Apartado A05 Profesionales -> Grupo 2 -> 863 | Periodistas y otros profesionales de la

información y la comunicación (es válido para redacción, fotografía, diseño, ilustración, redes

sociales…). No hay límites de epígrafes a elegir en el Censo, pero cada uno tiene

unas características propias.

Legalmente no podemos emitir facturas para actividades que no hemos registrado en el censo. Se divide en grupos. Por ejemplo:

Grupo 1 – Servicios empresariales (con obligación de retener)

Grupo 2 – Servicios profesionales (sin obligación de retener)

Normalmente para fotografía, en Hacienda te recomiendan el Grupo 1 -> 973.1 Pero esto es para servicios fotográficos como tienda de fotografía, te van a tratar como servicios empresariales y te obliga a retener. Mejor usa el epígrafe 863, Periodistas y otros profesionales de la información y la comunicación. Si trabajamos en una rotativa de Artes Gráficas de prensa diaria, elegiremos el epígrafe 474.2

Actividades exentas de IVA

Cómo saber qué actividades están exentas de IVA. Se rige por la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, artículo 20, apartado 26, que dice que están exentos:

«…los servicios profesionales, incluidos aquellos cuya contraprestación consista en derechos de autor, prestados por artistas plásticos, escritores, colaboradores literarios, gráficos y fotográficos de periódicos y revistas, compositores musicales, autores de obras teatrales y de argumento, adaptación, guión y diálogos de las obras audiovisuales, traductores y adaptadores».

Ejemplo: La publicación de textos o fotografías en prensa escrita están exentas, pero la edición o la colaboración en radio o televisión no.

También afecta a la formación, siempre que el contenido que impartamos esté reflejado en algún programa reglado (colegios, institutos, FP, universidad, másteres, cursos oficiales, etc). En concreto, la ley dice en el apartado 10:

«Las clases a título particular prestadas por personas físicas sobre materias incluidas en los planes de estudios de cualquiera de los niveles y grados del sistema educativo. No tendrán la consideración de clases prestadas a título particular, aquéllas para cuya realización sea necesario darse de alta en las tarifas de actividades empresariales o artísticas del Impuesto sobre Actividades Económicas».

Obligaciones con el alta en el Censo de la Agencia Tributaria

Declaraciones trimestrales: Según opciones elegidas, obligación de presentar declaraciones trimestrales con estos formularios: 130 para pagos fraccionados del IRPF, 303 solo para no exentos del IVA, 349 solo para el IVA de intracomunitarios, 390 solo para el IVA de quienes estén en el régimen especial de criterio de caja.

Declaraciones anuales: el IRPF con el modelo 100 (la declaración de la renta de toda la vida), el IVA con el modelo 390 (declaración anual del IVA de enero). Las fechas para presentarlos varían en función del modelo y de las opciones. Lo más común es cuando acaba el trimestre: del 1 al 16 de abril, del 1 al 17 de julio, del 1 al 16 de octubre y del 1 al 25 de enero. Ojo: si presentas estos modelos en línea el plazo es menor, generalmente hasta los días 10 del mes vencido.

Libros de cuentas: El registro en el censo obliga a llevar varios libros de cuentas de la actividad. Según el Real Decreto 1624/1992, son: libro de registro de operaciones realizadas en el Régimen Simplificado, libro de registro de facturas expedidas, libro de registro de bienes de inversión, libro de registros de determinadas operaciones intracomunitarias en caso de realizarlas. En la actualidad se asume que no serán libros físicos, sino hojas de cálculo tipo Excel. Ante cualquier reclamación o problema, la Agencia Tributaria puede exigir la presentación de estos libros.

Guía para alta en la Seguridad Social (RETA/autónomos)

La Tesorería de la Seguridad Social realiza asesoramientos no vinculantes, presencialmente y por teléfono en el 901 50 20 50.

Alta en el RETA. Todo trabajador, según la ley, debe estar dado de alta en la Seguridad Social, también los trabajadores por cuenta propia o autónomos. Siempre previa a la facturación. Después del alta en el censo de la Agencia Tributaria, hay que acudir a una oficina de la Tesorería de la Seguridad Social para realizar el alta en el Régimen Especial de Trabajadores Autónomos (RETA). La fecha de alta en el RETA debe ser la misma que la del alta en el censo de la Agencia Tributaria.

Baja en el RETA. La baja en el régimen de autónomos debe tener la misma fecha que la

del censo de la Agencia Tributaria.

Cotización por días. Desde enero de 2018, en lugar de pagar la cuota de autónomos por meses completos, solo se cotiza desde el día efectivo de alta y hasta el día efectivo de baja. Es posible darse de alta y baja en el RETA por días hasta un máximo de tres veces por año, a partir de la cuarta habrá que darse de alta por meses completos. La baja puede ser hasta 3 días después de la baja en el censo.

Jubilación y desempleo. Una vez jubilados, podemos interrumpir la jubilación con altas y bajas por días. Igual cuando estamos de alta en el paro cobrando el subsidio por desempleo del SEPE.

¿Facturar sin pagar cuota de autónomos? La ley es clara: no es posible facturar sin estar dado de alta en autónomos y sin pagar la correspondiente cuota. Si trabajas como autónomo sin estar dado de alta en el RETA, la Seguridad Social puede establecer sanciones por ello. Sin embargo, existen excepciones basadas en sentencias judiciales previas (jurisprudencia) que pueden servir de defensa ante una inspección. Estos supuestos son los siguientes:

- No habitualidad. Que sean colaboraciones esporádicas (algo que puede ser discutible para las partes), o lo que es lo mismo, no tener ingresos regulares.

- No superar el Salario Mínimo Interprofesional correspondiente al año (en 2025 son 16.576 euros

anuales, 1.184 euros al mes, dividido en 14 pagas, para 12 pagas la cantidad será de 1.381,33 euros mensuales).

Si llevamos mucho tiempo de alta en el censo sin estar de autónomos, antes de darnos de alta, lo recomendable es dar baja en el censo, parar la actividad tres días, y retomar las altas de nuevo en censo y autónomos a la vez con misma fecha. Así evitamos posibles alertas a la Agencia Tributaria que pueden acabar en multas.

Epígrafe. El código de la Clasificación Nacional de Actividades Económicas CNAE es diferente al censo IAE de Hacienda que hemos visto hace un momento. Al contrario que el censo de la Agencia Tributaria, en el RETA solo necesitamos indicar el epígrafe principal, no todos los correspondientes a nuestras actividades. Ejemplos: Periodistas – R9003, correspondiente a creación artística y literaria. Fotografía – M7420, correspondiente a actividades de fotografía.

Coste. El trámite administrativo para darse de alta o baja en el RETA no tiene coste alguno, pero sí implica el pago de la cuota de autónomos.

Cuota de autónomos. El nuevo sistema se calcula en función de los rendimientos, hay una calculadora aquí. Desde inicios de 2025, el sistema de cálculo de la cuota de autónomos ha cambiado, pasando de un sistema de cotización elegida a un sistema de cotización por ingresos reales. Existen 15 tramos según los rendimientos netos mensuales de los autónomos, que van de menos de 670 a más de 6.000 euros. Para encuadrarse en uno u otro tramo, tendrás que comunicar a la Seguridad Social una previsión de los ingresos que esperas recibir en un año. A partir de esta previsión, se te encuadra en uno u otro tramo de cotización. Este dato se podrá reajustar hasta en seis ocasiones a lo largo del año.

A través de la declaración de la renta del año siguiente se realiza el ajuste: si has cotizado de más, recibirás una devolución; si has cotizado de menos, tendrás que abonar dicha diferencia. La cuota mínima de autónomos en 2025, sin bonificaciones, es de 200 euros al mes. La cuota por ingresos mensuales entre 1.300 y 1.500 euros (primer tramo por encima del SMI) es de 294 euros al mes.

La cuota total incluye además otras como desempleo, baja médica y cuota por accidentes. Sumando todos estos apartados, la cuota mínima de autónomos en 2025 es de 200 euros euros al mes.

Qué base elegir. Normalmente se elige la base mínima de cotización. Para cotizar más de cara a la jubilación (cálculo con los últimos 20 años cotizados), a los 43 años se puede subir de base de cotización, pues después de esa edad los cambios están muy limitados por ley. Para optar a pensión contributiva, el mínimo de años cotizados es de 15.

NOTA: Se paga por domiciliación, hay que vigilar que no tengamos la cuenta al descubierto, podemos tener un recargo del 20% si no se puede pasar una cuota, y también podemos perder la bonificación.

Bonificación de la cuota de autónomos. Se mantiene una cuota reducida de hasta 80 euros durante los 12 primeros meses de actividad, independientemente de los ingresos. En los siguientes 12 meses el autónomo podrá seguir pagando los 80 euros de cuota mensual siempre que sus ingresos netos se encuentren por debajo del Salario Mínimo Interprofesional (SMI). Una vez transcurrido el periodo de tarifa plana de 80 euros, el autónomo pasará a formar parte del sistema de cotización por tramos en función de sus ingresos reales. Tiene una cobertura de jornada completa.

El tiempo de bonificación de un año empieza a contar con el primer mes que la pidamos y sigue contando aunque luego nos demos de baja en autónomos, por lo que si volvemos después de esos 12 meses, no tendremos bonificación. También existen bonificaciones autonómicas sobre las que habrá que preguntar en cada comunidad autónoma.

Por ejemplo: en la Comunidad de Madrid amplían el tiempo de bonificación tras el primer año, y hay un límite de peticiones (cuando se agota el dinero). También funciona como una subvención y la pagan a posteriori, y hay que avisar un mes antes del fin del período de un año de bonificación normal.

Aseguradoras. Al darse de alta de autónomo es obligatorio elegir una sociedad o mutua aseguradora (FREMAP y otras similares), que se encargará de gestionar asuntos como el cobro de la baja por enfermedad.

Cooperativas de facturación. En los últimos años se ha popularizado la facturación a través de cooperativas con las que se evita pagar la cuota de autónomos (Factoo, entre otras). La Inspección de Trabajo les está poniendo freno y está penalizando tanto a las cooperativas como a las personas que han facturado a través de ellas, por lo que no recomendamos usar esta vía.

¿Facturar cobrando el paro?

En algunos casos, se puede cobrar la prestación contributiva por desempleo (el comúnmente llamado paro) y estar de alta de autónomos a la vez. Esta situación se puede extender hasta 9 meses. La solicitud para compatibilizar paro y alta en autónomos debe presentarse dentro de los primeros 15 días hábiles en los que se ejerza la actividad por cuenta propia.

También se puede pedir la capitalización del paro, es decir, cobrar el paro en pago único para emprender una actividad como trabajador por cuenta propia, pero hay que justificar los gastos. Esta opción también se puede ejercer para pagar las cuotas mensuales de cotización como autónomo a la Seguridad Social; pero siempre hay pedir primero la capitalización del paro y luego, darse de alta como autónomo.

TRADE: ¿qué es el contrato de trabajador autónomo económicamente dependiente?

Si facturamos más del 75% para un mismo cliente o empresa sin tener un local propio, se puede solicitar a la empresa que te reconozca como TRADE o Trabajadores Autónomos Económicamente Dependientes. Se comunicaría a la empresa y esta debe registrarlo oficialmente. De la misma forma, habrá que comunicar a Hacienda que tenemos un acuerdo TRADE.

Esto implica la firma de un contrato que reconoce ciertos derechos o mejoras respecto a autónomos, como ciertos días de vacaciones o el preaviso en caso de despido (vía mercantil no laboral).

El TRADE es independiente como cualquier autónomo: fija su horario, tiene sus propios medios materiales, realiza el trabajo de manera autónoma. La única diferencia con el autónomo es que el TRADE factura más del 75% de sus ingresos a la misma empresa.

NOTA: Si lo pides, es más difícil ganar un posible juicio por falso autónomo, por lo que la empresa podrían intentar convencerte para registrarte como TRADE. Si te quieren obligar a ello, consulta con tu sindicato.

Facturar sin darse de alta en la Seguridad Social

Este es el gran problema asociado a la precariedad en el sector de la comunicación. ¿Es legal o ilegal facturar sin ser autónomo? Como ya hemos explicado en esta guía, hay un limbo legal, hay algunas sentencias exculpatorias en algunos casos, pero la interpretación de la Inspección de Trabajo puede ser contradictoria y penalizar al más débil, es decir, al trabajador precario.

La práctica parece indicar que se podría hacer facturación de colaboraciones puntuales sin alta en autónomos bajo algunos supuestos:

- Por cantidades que no fueran regulares cada mes.

- Siempre que no superen el Salario Mínimo Interprofesional (SMI). Hay que comprobar la cantidad en cada momento.

- Y, evidentemente, siempre tenemos que estar dados de alta previamente en el Censo de Empresarios, Profesionales y Retenedores de la Agencia Tributaria.

Esto no exime que se deba pedir el borrador de la declaración anual de la Renta. Lo normal es que si las cantidades son ridículas no haya problemas, aunque tratándose de impuestos siempre hay que ser cautelosos y rigurosos con la ley.

Falsos autónomos: cómo saber si soy uno

Un falso autónomo es un trabajador que, pese a estar dado de alta como autónomo, depende completamente de la empresa y realiza su trabajo como cualquier otro trabajador de plantilla. Esta situación está fuera de la ley, ya que no reconoce una relación laboral existente, y la empresa puede ser duramente sancionada por ello.

¿Cómo saber si eres falso autónomo? Algunas sentencias judiciales han dado establecido algunos rasgos que caracterizan al falso trabajador autónomo. Se te considerará falso autónomo si tienes total dependencia de la empresa, es decir, si cumples algunos o todos estos apartados:

- Fichas con el resto de la plantilla.

- Tienes un horario determinado por el empleador.

- Tienes el mismo uniforme que el resto de la plantilla.

- Utilizas los medios materiales de la empresa (ordenadores, direcciones de correo electrónico…).

- Acudes regularmente al centro de trabajo como el resto de la plantilla.

- Realizas el trabajo según las instrucciones del empleador, de la misma forma que el resto de la plantilla.

¿Cómo puedo hacer que la empresa reconozca que soy un falso autónomo? La empresa está incumpliendo la ley, por lo que se puede lograr que se reconozca la relación laboral existente mediante negociación y presión sindical. Si no funciona, podremos iniciar un proceso judicial.

CNT ha logrado que se reconozcan varios casos de falsos autónomos: cuenta siempre con el sindicato y antes de empezar cualquier proceso o pregunta a la empresa, consulta a tu sindicato.

¿Qué gano si la empresa debe reconocer que soy un falso autónomo? Si la justicia reconoce la existencia de la relación laboral, tendrías derecho a:

- Contrato indefinido desde el inicio de la relación laboral.

- Reconocimiento de la antigüedad por toda la duración de la relación laboral.

- El pago por parte de la empresa de la cotización de los últimos cuatro años.

- Devolución de la cuota de autónomos ya pagada.

- Recargo del 20% a la empresa.

- Multa a la empresa por parte de la inspección de trabajo.

Lo habitual es que haya un acuerdo económico previo por presión del juez. Dependiendo del juez, puede ser un acuerdo pro empresa o pro operario.

¿Cómo demuestro que soy falso autónomo? La carga de prueba recae en el trabajador o trabajadora. Necesitaremos recabar pruebas que demuestren la relación laboral mediante:

- Uso de un correo de empresa.

- Mails de la empresa exigiendo un horario o tareas concretas.

- Grabaciones -conversaciones con compañeros-, Inspecciones de Trabajo.

- Registros de descuentos de la nómina por razón de huelga.

El inicio del procedimiento suele ser mediante un burofax con una reclamación, que se podrá elevar al juzgado de lo Social. Mucho ojo: las empresas te piden a veces hacerte TRADE o incluso Sociedad Limitada en lugar de autónomo común, de esta forma te impiden denunciarles en el futuro.

¿Qué es el IVA?

El Impuesto sobre el Valor Añadido (IVA) es un tributo por el que el Estado grava el valor de un producto o servicio. Así, el el trabajador autónomo lo cobra en nombre de la Agencia Tributaria, y luego tiene que hacérselo llegar. El tipo general de IVA es actualmente del 21% sobre la base imponible, pero ya hemos visto que el tipo puede variar según la actividad. Así, actividades como la redacción, fotografía o ilustración para la prensa escrita (en papel o digital, según la última doctrina tributaria) están exentas de IVA, pero las colaboraciones en radio o televisión tributarán al 21%.

¿Cómo incluirlo en las facturas? En nuestras facturas contabilizaremos el precio del servicio antes de impuestos, y a esto lo llamaremos Base Imponible. Sobre esta base aplicaremos el tipo de IVA conveniente, en el caso de no estar exentos, y sumaremos esa cantidad. A diferencia del caso del IRPF (ver más adelante), aquí es el autónomo el que por norma debe encargarse de cobrar primero e ingresar el IVA después a Hacienda.

Esto se hace mediante declaraciones anuales. Se realizan con el modelo 390 y se presentan habitualmente hasta el 30 de enero del año siguiente al ejercicio en cuestión. Este formulario se presenta también en autoliquidación, online a través de la Sede Electrónica.

También mediante declaraciones trimestrales. Se realizan con el modelo 303, y se presentan habitualmente en los 20 primeros días del mes siguiente al trimestre en cuestión (del 1 al 20 de abril, julio y octubre, y del 1 al 30 de enero), aunque es conveniente consultar el calendario fiscal del ejercicio, que tiene en cuenta domingos y festivos. Este tributo se presenta por autoliquidación, se realiza online a través de la Sede Electrónica y puede pagarse bien mediante transferencia (en esta modalidad habrá que restar 5 días del plazo original), bien en ventanilla de una oficina bancaria. En el modelo 303 habrá que indicar la base imponible de cada servicio y el tipo de IVA que se le aplica, de forma que si hemos realizado actividades sujetas a distintos tipos de IVA (si hemos colaborado en prensa escrita y radio, por ejemplo), tendremos que diferenciarlas en el formulario. En caso de no haber facturado nada en un trimestre determinado, también es necesario presentar la autoliquidación, pero marcando la casilla Sin actividad.

El IVA y el retraso en el cobro. Por cada actividad debe pagarse a Hacienda el IVA en función de la fecha de facturación, no de la fecha de ingreso de dicha factura. Debido al habitual retraso de muchas empresas periodísticas a la hora de pagar a sus colaboradores o falsos autónomos, a menudo estos deben desembolsar el IVA antes de haber ingresado por él. Para ello existe el régimen especial de IVA del criterio de caja, que permite sufragar este tributo solo cuando ya se ha cobrado del cliente, pero se trata de una modalidad con varias limitaciones, como ya se ha advertido, y que puede crear cierto engorro burocrático. Es mejor informarse convenientemente antes de elegirlo.

El IVA en Canarias, Ceuta y Melilla. Estos territorios quedan fuera del ámbito de aplicación del IVA, y han establecido sus propios tributos: el Impuesto General Indirecto Canario (IGIC) y el Impuesto sobre la Producción, los Servicios y la Importación (IPSI) en el caso de Ceuta y Melilla. Si tienes tu sede fiscal en alguno de estos territorios, es conveniente que te informes de las particularidades de estos tributos.

El IVA en trabajos para países de la UE. Como hemos indicado más arriba, si realizamos una colaboración para algún país intracomunitario, es conveniente darse darse de alta el Registro de Operadores Intracomunitarios: si el cliente también está dado de alta en él podremos suprimir el IVA de las facturas. Esta opción obliga a presentar el modelo 349 de manera periódica (mensual, trimestral o anual) y en ocasiones también el 347. Si no estamos dados de alta en el ROI, habrá que incluir el IVA en nuestras facturas como de costumbre.

¿Qué es el IRPF?

El Impuesto sobre la Renta de las Personas Físicas o IRPF es un impuesto obligatorio que varía en función de la renta obtenida en cada ejercicio. De ahí que, durante el año, se aplique una retención o pago adelantado a Hacienda del 15%, pero que se corrija finalmente en la declaración anual de la renta en función de lo que se haya ganado en el ejercicio. Durante el año de la primera alta como autónomos más otros dos años de actividad se puede aplicar un IRPF reducido del 7%. No es una bonificación (no nos hacen una rebaja), sino un cambio en la retención, por lo que se ajustará en la declaración de la renta anual de la misma forma, y no siempre interesa hacerlo.

¿Quién y cómo retiene el IRPF? Quienes retienen el IRPF son quienes realizan actividades profesionales, no empresariales; por entendernos, las personas físicas, no jurídicas. Como profesionales, retendremos el IRPF solo a empresas y a otros profesionales, no a particulares.

¿Cómo incluirlo en las facturas? Como hemos dicho, en nuestras facturas contabilizaremos el precio del servicio antes de impuestos, y a esto lo llamaremos Base Imponible. A esta base le aplicaremos Normalmente una retención del impuesto correspondiente a un IRPF anual del 15%. En este caso, el cliente será el encargado de descontar esta retención de lo que nos pague finalmente, siendo él quien le ingrese esa cantidad a Hacienda en sus declaraciones. Los particulares que reciban facturas no están obligados a retener en ellas, por lo que si emitimos una factura a un particular no incluiremos retención y tendremos que pagar esa parte de impuestos por otras vías, que son las siguientes:

Declaraciones anuales. La declaración anual de IRPF es la famosa declaración la renta, con el modelo 100, que es obligatoria por ser autónomo. Con esta declaración pagamos en función de nuestra renta del todo el año. Puede que no tengamos que pagar nada o incluso que nos devuelva Hacienda a nosotros, por eso es recomendable pedir el borrador aunque no sea obligatorio presentar la declaración si nos sale a devolver.

Declaraciones trimestrales. Si facturas por tu cuenta y estás dado de alta en el censo de la Agencia Tributaria, tienes la obligación de declarar trimestralmente sobre el IRPF si más del 70% de tus facturas no tienen retenciones. Además, tienes que haberlo indicado previamente en el alta del censo. Se considera que si más del 70% de lo que factures sí incluye retención, ya estás pagando la mayor parte de tu IRPF, por lo que no hace falta declararlo trimestralmente, aunque se corregirá con la declaración anual en cualquier caso. Por ejemplo, si eres falso autónomo, es más que probable que todas tus facturas tengan retención, porque todas atañen a una empresa. Para hacer la declaración trimestral hay que rellenar el modelo 130, aquí está la guía de Hacienda para ese modelo.

Este documento se puede rellenar y presentar online; o bien se puede entregar en una sede de la Agencia Tributaria, pero el formulario solo se puede obtener a través de la Sede Electrónica. El modelo 130 se presenta cada tres meses (del 1 al 20 de abril, julio y octubre, y del 1 al 30 de enero) y no hacerlo en caso de estar obligado puede suponer una multa.

Hay una excepción para no pagar toda la retención en la declaración trimestral y viene reflejado en el propio modelo 130 donde se indica “A deducir: Minorización por aplicación de la deducción a que se refiere el artículo 110.3 c) del Reglamento del Impuesto”. Esta ley permite no pagar hasta 660 euros de IRPF por trimestre, siempre y cuando en la renta anual no superemos los 12.000 euros en total. Para colaboraciones puntuales sin retenciones en factura y sabiendo que vamos a estar todo el año dentro de la precariedad, podemos usar este apartado y no pagar las retenciones correspondientes, aunque como decimos, al final de año cualquier anomalía se acaba corrigiendo con la declaración anual de la renta.

Anexo I. Modelo de factura

Puedes ver en la guía en versión PDF imprimible el modelo de factura que te hemos preparado. En cualquier caso, no olvides que tus facturas deben incluir:

- Nombre, dirección y NIF o CIF tanto del emisor como del receptor (tu cliente, el pagador).

- Número correlativo de la factura. Es decir, el lugar que ocupa esa factura desde que se inició el ejercicio fiscal. Si tienes varios clientes, algunos de ellos recibirán facturas alternas, véase: 2025/5, 2025/8, 2025/11, etc.

- Fecha de emisión de la factura.

- Concepto de la factura. Pueden ser uno o varios. Normalmente se factura por artículo redactado.

- Precio bruto del concepto. Sin impuestos.

- Base imponible total. La suma de todos los conceptos brutos.

- IRPF aplicado. Retención total aplicada a la base imponible.

- IVA aplicado, si lo hay. En caso de estar exento es recomendable poner el artículo. Por ejemplo, en colaboraciones de prensa: «Exento de IVA en virtud del artículo 20, apartado uno, número 26º de la Ley 37/1992, de 28 de diciembre del Impuesto sobre el Valor Añadido».

- Importe final. El bruto, tras aplicar los impuestos y retenciones.

- Forma de pago. Tu dirección bancaria IBAN para que tu pagador te pague lo que te debe.

Anexo II. VeriFactu

VERIFACTU es un sistema de verificación electrónica de facturación que se regula según el Reglamento que regula los requisitos de los Sistemas Informáticos de Facturación (RRSIF), aprobado por el RD 1007/2023, de 5 de diciembre. La norma pretende asegurar la estandarización y legibilidad de los registros producidos por los sistemas de facturación y está basado en la información obligatoria de facturación a la que se añaden determinados datos de seguridad, la identidad del Sistema y la fecha y hora de producción del mismo. La norma ha introducido una pequeña modificación en las obligaciones de facturación de las personas y entidades que entren en su ámbito subjetivo. Las facturas emitidas en modalidad VERIFACTU bien a través de la aplicación gratuita de la AEAT o de otros sistemas informáticos de facturación, son verficables por el cliente para asegurarse de su calidad fiscal.

Consiste en la incorporación, en las facturas y facturas simplificadas emitidas, de un código QR y, en su caso, una leyenda de “factura verificable” o VERI*FACTU. Este código se podrá escanear a través de la cámara del móvil y te dirigirá al servicio de cotejo. Lo más seguro sería hacerlo a través del servicio disponible en la app de la AEAT donde automáticamente se coteja con el registro de facturas de la Agencia Tributaria.

Las sociedades deben tener adaptado su sistema informático de facturación antes del 1 de enero de 2027 y si eres autónomo o persona física tienes hasta el 1 de julio del mismo año.

Es importante saber que a las operaciones que según la normativa no deban facturarse no les será de aplicación esta regulación.